Globalleşen ekonomi, KOBİ'ler için hem büyük fırsatlar hem de karmaşık finansal zorluklar sunuyor. Özellikle uluslararası alanda faaliyet gösteren işletmeler için dövizli muhasebe yönetimi, sadece yasal bir zorunluluk değil, aynı zamanda stratejik bir rekabet avantajı haline gelmiştir. Döviz kurlarındaki dalgalanmalar, farklı ülkelerin vergi mevzuatları ve çoklu para birimi işlemleri, geleneksel muhasebe yaklaşımlarını yetersiz kılmaktadır. 2026 yılına yaklaşırken, bu karmaşıklıklar artmaya devam edecek ve KOBİ'lerin finansal sağlığı için proaktif bir dövizli muhasebe yönetimi anlayışı elzem olacaktır.

Uluslararası faaliyet gösteren KOBİ'ler için dövizli muhasebe yönetimi, finansal şeffaflık ve doğru karar alma süreçlerini destekler.

Uluslararası faaliyet gösteren KOBİ'ler için dövizli muhasebe yönetimi, finansal şeffaflık ve doğru karar alma süreçlerini destekler.

Bu rehber, uluslararası iş yapan KOBİ'lerin dövizli muhasebe yönetimindeki özel ihtiyaçlarını, karşılaştıkları zorlukları ve 2026 yılına özel güncel mevzuat ve teknolojik yaklaşımlarla nasıl başa çıkacaklarını derinlemesine ele almaktadır. Kur farkı yönetiminden uluslararası vergi yükümlülüklerine, çoklu para birimi entegrasyonundan risk yönetimi stratejilerine kadar her yönüyle, işletmenizin global arenada finansal başarısını güvence altına alacak kritik adımları bulacaksınız.

Önemli Çıkarımlar

- Döviz Kuru Riskini Minimize Etme Yolları: KOBİ'ler, döviz kuru dalgalanmalarının karlılık üzerindeki olumsuz etkilerini azaltmak için doğal korunma ve finansal hedging araçlarını aktif olarak kullanmalıdır.

- Uluslararası Vergi Uyumluluğu Stratejileri: Sınır ötesi işlemlerde vergi yükümlülüklerini doğru anlamak, çifte vergilendirme riskini yönetmek ve 2026 mevzuat güncellemelerine uyum sağlamak, potansiyel cezaları önlemek için kritik öneme sahiptir.

- Doğru Teknoloji Seçimi ile Operasyonel Verimlilik: Çoklu para birimi desteği sunan modern ön muhasebe yazılımları, dövizli işlemlerin otomatikleştirilmesi, kur farklarının doğru hesaplanması ve gerçek zamanlı finansal raporlama için vazgeçilmezdir.

- Kur Farklarının Doğru Muhasebeleştirilmesinin Önemi: Türk Ticaret Kanunu (TTK), Vergi Usul Kanunu (VUK) ve uluslararası finansal raporlama standartlarına (TFRS/UFRS) uygun olarak kur farkı gelir ve giderlerinin doğru kaydı, finansal tabloların güvenilirliğini artırır ve vergi risklerini minimize eder.

- KOBİ'lerin Uluslararası Rekabette Öne Çıkması İçin Kritik Adımlar: Proaktif dövizli muhasebe yönetimi, sadece uyumluluğu sağlamakla kalmaz, aynı zamanda KOBİ'lere daha iyi finansal kararlar alma, maliyetleri optimize etme ve global pazarda sürdürülebilir büyüme elde etme fırsatı sunar.

Uluslararası KOBİ'ler İçin Dövizli Muhasebenin Stratejik Önemi

Günümüz iş dünyasında sınırlar giderek belirsizleşiyor. Küçük ve Orta Büyüklükteki İşletmeler (KOBİ'ler) dahi, tedarik zincirlerini küreselleştiriyor, uluslararası müşterilere ulaşıyor ve yabancı para birimleriyle işlem yapma ihtiyacı duyuyor. Bu globalleşme süreci, KOBİ'ler için yeni pazarlara erişim, inovasyon ve büyüme fırsatları yaratırken, beraberinde dövizli muhasebe yönetiminin karmaşık gerekliliklerini de getiriyor. Doğru ve stratejik bir dövizli muhasebe yaklaşımı, KOBİ'lerin global arenada rekabet avantajı elde etmesi, finansal şeffaflık sağlaması ve yasal uyumluluğu temin etmesi açısından hayati bir araçtır.

Globalleşen Ekonomide KOBİ'lerin Konumu

KOBİ'ler, Türkiye ekonomisinin bel kemiğini oluştururken, son yıllarda ihracat ve ithalat hacimlerini önemli ölçüde artırarak uluslararası ticaretteki rollerini güçlendirmişlerdir. E-ihracat platformları, uluslararası pazar yerleri ve dijital hizmet ihracatı gibi kanallar sayesinde, küçük ölçekli işletmeler bile artık global birer oyuncu haline gelebilmektedir. Bu durum, KOBİ bilançolarında yabancı para cinsinden alacak, borç, gelir ve gider kalemlerinin oranını artırmaktadır. Sınır ötesi hizmet satışları, yabancı yatırımcılarla ortaklıklar veya dış kaynak kullanımı gibi durumlar, KOBİ'leri sürekli olarak dövizli işlemlerle karşı karşıya bırakmaktadır. Bu işlemlerin doğru bir şekilde kayıt altına alınması ve yönetilmesi, işletmenin gerçek finansal performansını ortaya koyarken, aynı zamanda gelecekteki stratejik kararlar için sağlam bir zemin hazırlar.

Dövizli İşlemlerin KOBİ Muhasebesine Etkileri

Dövizli işlemler, KOBİ muhasebesine çeşitli katmanlar ve ek zorluklar getirir. Her şeyden önce, farklı para birimleriyle yapılan işlemlerin, Türk Lirası (TL) cinsinden muhasebe kayıtlarına doğru bir şekilde dönüştürülmesi gerekir. Bu dönüşüm sırasında Merkez Bankası efektif satış kuru gibi resmi kurlar esas alınır. Ancak asıl karmaşıklık, bu işlemlerin farklı tarihlerde yapılması ve ödeme veya tahsilat anında kurun değişmesiyle ortaya çıkan kur farklarıdır. Bu kur farkları, işletmenin gelir veya gider tablosunu doğrudan etkileyerek karlılığı değiştirebilir. Ayrıca, yabancı para cinsinden varlık ve yükümlülüklerin dönem sonlarında değerlemesi de VUK ve TFRS/UFRS standartlarına uygun olarak yapılmalı, gerçekleşmeyen kur farkları doğru hesaplara yansıtılmalıdır. Bu süreçler, manuel yapıldığında yüksek hata riski ve zaman kaybına yol açar, bu da KOBİ'lerin operasyonel verimliliğini olumsuz etkileyebilir.

Çoklu Para Birimi Muhasebesi Temelleri ve Uygulamaları

Çoklu para birimi muhasebesi, uluslararası işlemlerdeki doğruluk ve uyumluluk için titiz bir kayıt tutmayı gerektirir.

Çoklu para birimi muhasebesi, uluslararası işlemlerdeki doğruluk ve uyumluluk için titiz bir kayıt tutmayı gerektirir.

Uluslararası KOBİ'ler için çoklu para birimi muhasebesi, finansal tabloların güvenilirliğini ve şeffaflığını sağlayan temel bir süreçtir. Bu, sadece farklı para birimlerini kaydetmekten öte, bu birimler arasındaki kur değişimlerinin işletme üzerindeki etkilerini doğru bir şekilde analiz etmeyi ve raporlamayı içerir. Doğru uygulamalar sayesinde, KOBİ'ler döviz kuru dalgalanmalarından kaynaklanan riskleri minimize edebilir ve daha bilinçli finansal kararlar alabilirler.

Yabancı Para Birimli İşlemlerin Muhasebeleştirilmesi

Yabancı para birimli işlemlerin muhasebeleştirilmesi, ilk kayıt anından itibaren büyük önem taşır. İhracat veya ithalat işlemleri, dövizli banka veya kasa hareketleri ve yabancı para cinsinden alacak/borç takibi gibi durumlar, belirli kurallar çerçevesinde kayıt altına alınmalıdır. İşte bu süreçteki temel adımlar ve dikkat edilmesi gerekenler:

- Fatura Kayıtları ve İlk Değerleme: Yabancı para cinsinden kesilen veya alınan faturalar, işlem anındaki Türkiye Cumhuriyet Merkez Bankası (TCMB) döviz alış veya satış kuru üzerinden TL karşılığına çevrilerek muhasebe kayıtlarına alınır. Örneğin, bir ihracat faturası kesildiğinde, faturanın döviz tutarı, fatura tarihindeki TCMB döviz satış kuru ile çarpılarak satış geliri olarak kaydedilir. İthalatta ise alış kuru kullanılır.

- Dövizli Kasa ve Banka İşlemleri: KOBİ'lerin dövizli banka hesapları veya dövizli kasaları varsa, bu hesaplardaki giriş ve çıkışlar da işlem tarihindeki kurlar üzerinden TL karşılığına çevrilir. Bu hesapların bakiyeleri düzenli olarak güncel kurdan değerlenmelidir.

- Alacak ve Borç Takibi: Yabancı para cinsinden alacak ve borçlar, vadeye kadar döviz cinsinden takip edilir. Ödeme veya tahsilat anında oluşan kur farkları ise ayrıca muhasebeleştirilir. Bu süreçler, özellikle e-ticaret işletmeleri için E-ticaret İşletmeleri İçin Ön Muhasebe: 2026'da Karlılığı Artırmanın Sırları makalesinde detaylandırıldığı gibi, yüksek hacimli işlemlerde otomasyon gerektirebilir.

Örnek Senaryo: İhracat Faturası Kaydı

Bir KOBİ, 10.000 USD değerinde bir ürün ihraç etti ve faturayı 15.01.2026 tarihinde kesti. Bu tarihte TCMB döviz satış kuru 32,50 TL idi.

- Muhasebe Kaydı (15.01.2026):

- Borç: 120 Alıcılar Hesabı (10.000 USD x 32,50 TL/USD) = 325.000 TL

- Alacak: 600 Yurt Dışı Satışlar Hesabı = 325.000 TL

Kur Farkı Muhasebe Kayıtları ve Değerleme Yöntemleri

Kur farkları, yabancı para birimli işlemlerin ilk kayıt anı ile ödeme/tahsilat anı veya dönem sonu değerleme anı arasındaki kur değişikliklerinden kaynaklanan gelir veya giderlerdir. İki ana türü vardır:

- Gerçekleşen Kur Farkları: Ödeme veya tahsilat yapıldığı anda ortaya çıkan kur farklarıdır. Eğer tahsilat/ödeme anındaki kur, ilk kayıt anındaki kurdan yüksekse (alacaklar için) veya düşükse (borçlar için) kur farkı geliri; tersi durumda ise kur farkı gideri oluşur.

- Gerçekleşmeyen Kur Farkları (Dönem Sonu Değerlemesi): Hesap dönemi sonu itibarıyla yabancı para cinsinden varlık ve yükümlülüklerin (kasa, banka, alacaklar, borçlar vb.) değerlenmesi sonucunda ortaya çıkan kur farklarıdır. Bu farklar, bilanço günündeki TCMB döviz alış/satış kurları kullanılarak hesaplanır ve gelir veya gider olarak kaydedilir, ancak henüz nakit akışı gerçekleşmemiştir. Yeniden Değerleme Oranı 2026: İşletme Varlıklarınızın Değeri Nasıl Güncellenir? makalesi, varlık değerlemesi konusunda genel bir çerçeve sunsa da, dövizli varlıkların değerlemesi özel kurallara tabidir.

Kur Farkı Muhasebeleştirme Kontrol Listesi

Uluslararası KOBİ'lerin kur farkı muhasebeleştirmesi için izlemesi gereken adımlar:

- [ ] İşlem Tarihindeki Kuru Kaydet: Her dövizli işlem için, işlem tarihindeki TCMB döviz alış/satış kurunu ve işlem tutarını TL karşılığı ile birlikte açıkça belgeleyin.

- [ ] Ödeme/Tahsilat Anındaki Kuru Belirle: Ödeme veya tahsilat yapıldığında, ilgili tarihteki TCMB kurunu not alın.

- [ ] Gerçekleşen Kur Farkını Hesapla: İşlem tarihindeki TL karşılığı ile ödeme/tahsilat tarihindeki TL karşılığı arasındaki farkı bulun.

- [ ] Gelir/Gider Olarak Kaydet: Kur farkı geliri için 646 Kambiyo Karları Hesabı'nı, kur farkı gideri için 656 Kambiyo Zararları Hesabı'nı kullanın.

- [ ] Dönem Sonu Değerleme Yap: Her mali dönemin sonunda (genellikle 31 Aralık), yabancı para cinsinden tüm varlık ve yükümlülükleri TCMB döviz alış/satış kurları üzerinden değerleyin.

- [ ] Gerçekleşmeyen Kur Farklarını Kaydet: Değerleme sonucunda ortaya çıkan farkları 646/656 Kambiyo Karları/Zararları Hesabı'na kaydedin.

- [ ] Raporlama Standartlarına Uygunluk: VUK (Vergi Usul Kanunu) ve TFRS/UFRS (Türkiye Finansal Raporlama Standartları/Uluslararası Finansal Raporlama Standartları) hükümlerine uygun değerleme ve kayıt prensiplerini uygulayın.

- [ ] Dokümantasyon: Tüm kur farkı hesaplamalarını, kullanılan kurları ve muhasebe kayıtlarını detaylı bir şekilde dokümante edin.

| Kur Farkı Türü | Oluşum Şekli | Muhasebeleşme Esası | Vergilendirme Durumu |

|---|---|---|---|

| Gerçekleşen Kur Farkı | Ödeme/tahsilat anında kur değişimi | Kasa/banka hareketlerinde netleşme | Gelir/gider olarak vergilendirilir |

| Gerçekleşmeyen Kur Farkı | Dönem sonu değerlemesi (henüz ödeme yok) | Bilanço varlık/yükümlülük değerlemesi | Dönem kar/zararına yansır, vergiye tabidir |

Uluslararası KOBİ'lerde Döviz Kuru Riski Yönetimi

Döviz kuru dalgalanmaları, uluslararası ticaret yapan KOBİ'ler için hem fırsatlar hem de ciddi tehditler barındırır. Beklenmedik kur hareketleri, kar marjlarını eritebilir, maliyetleri artırabilir ve hatta işletmenin finansal istikrarını bozabilir. Bu nedenle, döviz kuru riskini anlamak ve proaktif bir şekilde yönetmek, global pazarda sürdürülebilir başarı için vazgeçilmezdir.

Döviz Kuru Riskini Anlama ve Belirleme

Döviz kuru riski, bir şirketin yabancı para birimi cinsinden varlıkları, yükümlülükleri veya gelecekteki nakit akışlarının, kur dalgalanmaları nedeniyle değer kaybetme veya kazanma potansiyelidir. Üç ana türü bulunur:

- İşlem Riski: Yabancı para birimi cinsinden bir işlem (alacak veya borç) yapıldığı an ile ödeme/tahsilat anı arasındaki kur değişikliğinden kaynaklanır. Örneğin, ihracat yapan bir KOBİ'nin dövizli alacağı, tahsilat anında kur düşerse değer kaybeder.

- Çeviri Riski (Raporlama Riski): Yurtdışı iştirakleri veya şubeleri olan KOBİ'lerin, bu birimlerin finansal tablolarını konsolidasyon amacıyla ana şirketin para birimine çevirirken ortaya çıkan risktir. Bu risk, nakit akışını doğrudan etkilemez ancak raporlanan finansal sonuçları değiştirebilir.

- Ekonomik Risk: Döviz kuru dalgalanmalarının, işletmenin gelecekteki nakit akışları ve rekabet gücü üzerindeki uzun vadeli etkisidir. Örneğin, ithal girdi kullanan bir KOBİ için ulusal para biriminin değer kaybetmesi, üretim maliyetlerini sürekli artırarak rekabet gücünü zayıflatabilir.

KOBİ'lerin bu riskleri belirlemesi için düzenli olarak döviz pozisyonlarını takip etmeleri, hassasiyet analizleri yapmaları ve hangi işlem türlerinin hangi risklere daha fazla maruz kaldığını anlamaları gerekmektedir. Özellikle ithalat ve ihracat hacmi yüksek olan işletmeler için, dövizli alacak ve borçların vade yapısı ve tutarları kritik öneme sahiptir.

KOBİ'ler İçin Döviz Kuru Riskinden Korunma Stratejileri

Döviz kuru riskini yönetmek için KOBİ'ler çeşitli doğal ve finansal korunma (hedging) yöntemlerini kullanabilirler. Amaç, beklenmedik kur hareketlerinin olumsuz etkilerini minimize etmektir.

Doğal Korunma Yöntemleri:

- Netleştirme (Netting): Aynı para birimi cinsinden alacak ve borçları dengelemektir. Örneğin, USD cinsinden hem alacağı hem de borcu olan bir KOBİ, bu iki kalemi birbiriyle mahsuplaşarak net döviz pozisyonunu azaltabilir.

- Eşleştirme (Matching): Farklı para birimleri cinsinden gelir ve giderleri veya alacak ve borçları eşleştirmeye çalışmaktır. Örneğin, Euro cinsinden geliri olan bir KOBİ'nin, Euro cinsinden borçlanmayı tercih etmesi.

- Vade Eşleştirme: Yabancı para cinsinden alacak ve borçların vadelerini mümkün olduğunca eşleştirmektir. Bu, kur farkı riskini belirli bir vade aralığında sabitlemeye yardımcı olur.

- Fiyatlandırma Stratejileri: İhracat fiyatlarını döviz kurundaki olası değişimleri kapsayacak şekilde ayarlamak veya sözleşmelere kur ayarlama maddeleri eklemek.

Finansal Korunma Araçları:

- Vadeli İşlem Sözleşmeleri (Forward): Bankalarla yapılan anlaşmalarla, gelecekteki bir tarihte belirli bir döviz kurundan döviz alım/satımını bugünden kilitlemektir. Bu, gelecekteki nakit akışlarının kur riskinden korunmasını sağlar.

- Opsiyon Sözleşmeleri: Belirli bir tarihte veya süre içinde, belirli bir fiyattan döviz alım veya satım hakkı veren ancak zorunluluk getirmeyen sözleşmelerdir. KOBİ'ler, kurun kendileri için olumsuz yönde hareket etmesi durumunda opsiyonu kullanma, olumlu yönde hareket etmesi durumunda ise kullanmama esnekliğine sahiptir.

- Döviz Swapları: İki tarafın belirli bir döviz tutarını belirli bir kurdan takas etmesi ve gelecekteki bir tarihte farklı bir kurdan geri takas etmesi işlemidir. Genellikle kısa vadeli nakit akışı yönetiminde kullanılır.

Durum / Önerilen İşlem / Kullanılacak Araç

| Durum | Önerilen İşlem | Kullanılacak Araç/Strateji |

|---|---|---|

| Sabit ve Bilinen Dövizli Alacak/Borç | Gelecekteki kur belirsizliğinden korunma | Vadeli İşlem Sözleşmesi (Forward) |

| Kur Riski Belirsiz, Esneklik İsteniyor | Kurun olumlu gelişmesinden faydalanmak, olumsuzdan korunmak | Opsiyon Sözleşmeleri |

| Aynı Para Biriminde Alacak/Borç Dengeleme | Net döviz pozisyonunu azaltma | Netleştirme (Netting) |

| İthalat Girdisi Maliyet Artışı Riski | Uzun vadeli maliyet istikrarı sağlama | Fiyatlandırma stratejileri, Yerel tedarikçi arayışı |

Uluslararası Vergi ve Mevzuat Uyum Süreçleri (2026 Perspektifi)

Uluslararası alanda faaliyet gösteren KOBİ'ler için dövizli işlemlerin muhasebeleşmesi kadar, bu işlemlerin vergilendirilmesi de büyük bir önem taşır. Farklı ülkelerin vergi rejimleri, KDV uygulamaları ve uluslararası anlaşmalar, KOBİ'lerin uyum süreçlerini karmaşık hale getirebilir. Özellikle 2026 yılına yönelik potansiyel mevzuat değişiklikleri, işletmelerin şimdiden hazırlıklı olmasını gerektirmektedir.

Dövizli İşlemlerde Vergilendirme Esasları

- Kur Farklarının Vergilendirilmesi: Türk vergi mevzuatına göre, kambiyo kar ve zararları (kur farkları) gelir veya gider olarak kabul edilir ve kurumlar vergisi matrahının tespitinde dikkate alınır. Hem gerçekleşen hem de dönem sonu değerlemesinden kaynaklanan gerçekleşmeyen kur farkları vergiye tabidir veya matrahtan indirilebilir. Bu durum, KOBİ'lerin kar/zarar tablolarını doğrudan etkilediği için doğru muhasebeleştirme hayati önem taşır.

- İhracat ve İthalatta KDV: Türkiye'de ihracat işlemleri KDV'den istisnadır. KOBİ'ler, ihraç ettikleri mallar veya hizmetler için yüklenilen KDV'yi iade alma hakkına sahiptir. İthalat işlemlerinde ise KDV, gümrükte ödenir ve indirim konusu yapılır. Sınır ötesi dijital hizmetlerin vergilendirilmesi ve KDV uygulamaları, 2026'ya doğru daha da önem kazanacak bir alandır.

- Transfer Fiyatlandırması (KOBİ Boyutunda): Uluslararası alanda ilişkili kişilerle (örneğin, yurtdışındaki ana şirket veya iştirak) yapılan mal veya hizmet alım/satım işlemlerinde uygulanan fiyatların emsallere uygun olması gerekmektedir. KOBİ'ler için bu konu genellikle büyük şirketler kadar karmaşık olmasa da, denetimlerde transfer fiyatlandırması raporlaması istenebilir. Bu durum, özellikle uluslararası tedarik zinciri olan KOBİ'ler için dikkat edilmesi gereken bir husustur.

2026 Yılına Yönelik Uluslararası Muhasebe ve Vergi Düzenlemeleri

2026 yılı, uluslararası muhasebe ve vergi düzenlemelerinde önemli değişikliklere gebe olabilir. KOBİ'lerin bu değişikliklere hazırlanması, gelecekteki finansal istikrarları için kritik öneme sahiptir:

- Türkiye'nin Uluslararası Vergi Anlaşmaları: Türkiye, birçok ülke ile çifte vergilendirmeyi önleme anlaşmaları imzalamıştır. Bu anlaşmalar, uluslararası KOBİ'lerin aynı gelir üzerinden birden fazla ülkede vergilendirilmesini engellemeyi amaçlar. KOBİ'lerin faaliyet gösterdiği ülkelerle Türkiye arasındaki anlaşmaları bilmesi, vergi avantajlarından yararlanması için önemlidir. 2026'da bu anlaşmalarda güncellemeler veya yeni anlaşmalar gündeme gelebilir.

- Dijital Hizmet Vergisi ve Sınır Ötesi İşlemler: Küresel çapta dijital ekonominin vergilendirilmesi konusu, özellikle OECD nezdinde sürdürülen çalışmalarla (BEPS 2.0 gibi) yeni bir boyut kazanmaktadır. Türkiye'de zaten Dijital Hizmet Vergisi uygulaması bulunmaktadır. 2026'da bu alandaki uluslararası iş birliklerinin artması ve yeni vergilendirme modellerinin KOBİ'leri de etkileyecek şekilde genişlemesi beklenebilir. Özellikle e-ticaret ve dijital hizmet ihracatı yapan KOBİ'ler için bu düzenlemelerin takibi zorunludur.

- UFRS/TFRS Güncellemelerinin KOBİ'lere Etkisi: Uluslararası Finansal Raporlama Standartları (UFRS) ve Türkiye Finansal Raporlama Standartları (TFRS), sürekli güncellenmektedir. Bu güncellemeler genellikle büyük ölçekli şirketleri doğrudan etkilese de, zamanla KOBİ'ler için de dolaylı veya doğrudan uyum gereklilikleri getirebilir. Özellikle dövizli işlemler, türev araçlar veya leasing gibi konulardaki standart değişiklikleri, KOBİ'lerin finansal raporlama pratiklerini etkileyebilir. KOBİ'lerin bu standartları takip eden uzman muhasebecilerle çalışması faydalı olacaktır.

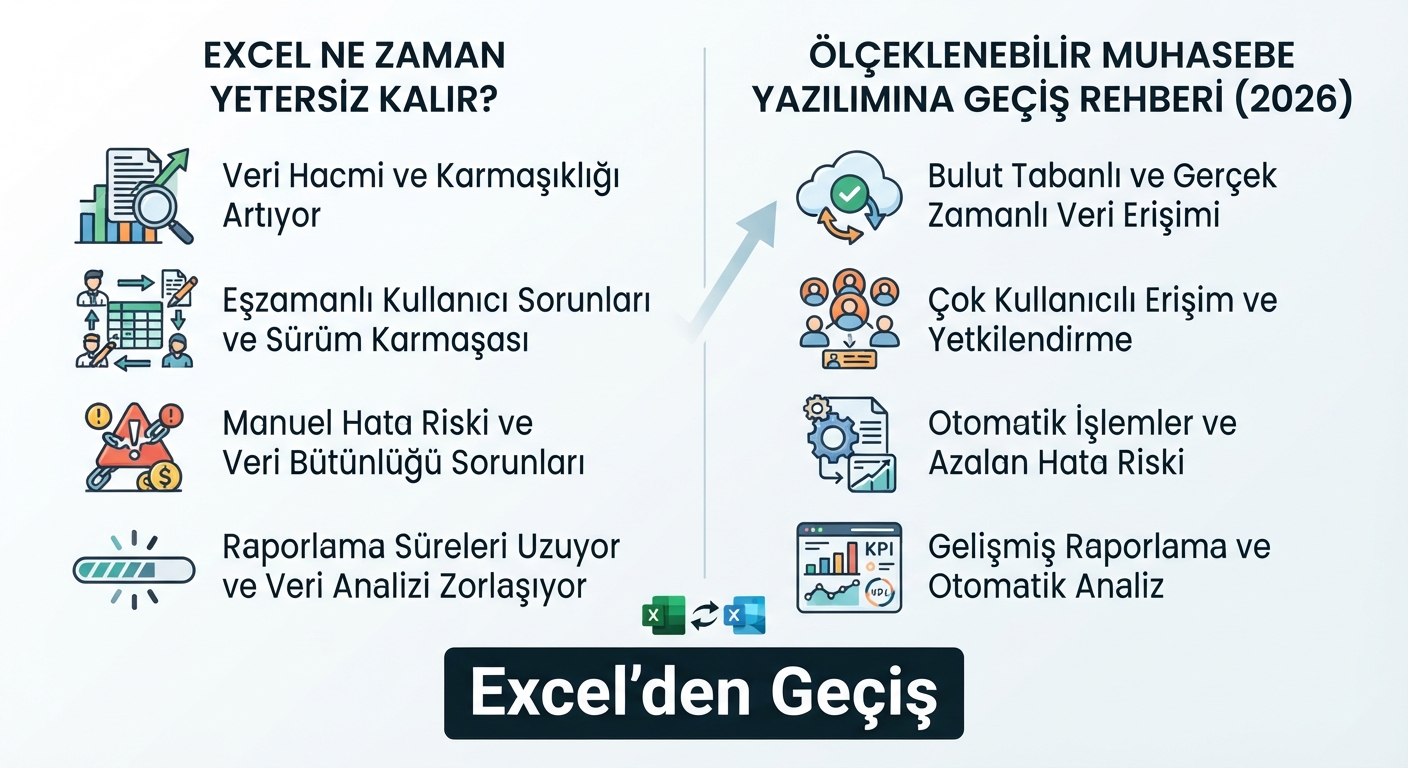

Teknolojik Çözümler: Çoklu Para Birimi Destekli Muhasebe Yazılımları

Manuel dövizli muhasebe süreçleri, uluslararası iş yapan KOBİ'ler için zaman alıcı, hataya açık ve verimsizdir. 2026'da rekabetçi kalabilmek ve global büyüme hedeflerine ulaşabilmek için, modern teknolojik çözümlerin benimsenmesi kaçınılmazdır. Çoklu para birimi desteği sunan ön muhasebe yazılımları, bu zorlukların üstesinden gelmek ve operasyonel verimliliği artırmak için anahtar rol oynamaktadır.

Çoklu Para Birimi Desteği Sunan Ön Muhasebe Yazılımlarının Özellikleri

Uluslararası KOBİ'lerin ihtiyaçlarına cevap verecek bir ön muhasebe yazılımı seçerken aşağıdaki özelliklere dikkat etmek büyük önem taşır:

- Otomatik Kur Güncelleme: Yazılımın, TCMB veya diğer güvenilir kaynaklardan döviz kurlarını otomatik olarak çekmesi ve güncel kurlarla işlem yapması. Bu özellik, manuel veri girişinden kaynaklanan hataları ortadan kaldırır ve zaman kazandırır.

- Farklı Döviz Raporlamaları: İşlemlerin hem yerel para birimi (TL) hem de orijinal döviz cinsinden raporlanabilmesi. Bu, finansal analizleri kolaylaştırır ve uluslararası paydaşlara şeffaf bilgi sunar.

- Kur Farkı Hesaplama ve Muhasebeleştirme Otomasyonu: Alacak ve borçların ödeme/tahsilat anında veya dönem sonu değerlemesinde oluşan kur farklarını otomatik olarak hesaplayıp ilgili muhasebe hesaplarına kaydetmesi. Bu, karmaşık hesaplamaları basitleştirir.

- Entegrasyon Kabiliyetleri (Banka, E-Fatura, E-İrsaliye vb.): Banka hesap hareketlerini, e-faturaları ve diğer e-dönüşüm belgelerini doğrudan yazılıma aktarabilme yeteneği. Bu, veri girişini azaltır ve süreçleri hızlandırır.

- Bulut Tabanlı Çözümler: Her yerden erişilebilir olması, veri güvenliği sağlaması ve altyapı maliyetlerini düşürmesi açısından bulut tabanlı yazılımlar KOBİ'ler için idealdir.

- Esnek Hesap Planı ve Raporlama: Uluslararası muhasebe standartlarına (TFRS/UFRS) uyumlu, esnek bir hesap planı sunması ve özelleştirilebilir finansal raporlar üretebilmesi.

Ön Muhasebe Yazılımı Karar Matrisi: Uluslararası KOBİ'ler İçin

| Özellik / Kriter | Düşük Öncelik (Yalnızca Temel İşlemler) | Orta Öncelik (Büyüyen KOBİ) | Yüksek Öncelik (Global KOBİ) |

|---|---|---|---|

| Çoklu Para Birimi Desteği | Temel döviz girişleri | Otomatik kur, temel raporlama | Otomatik kur, detaylı kur farkı, çoklu raporlama, değerleme |

| Kur Farkı Otomasyonu | Manuel hesaplama | Yarı otomatik | Tam otomatik hesaplama ve muhasebeleştirme |

| Entegrasyonlar | Manuel veri aktarımı | E-fatura, banka entegrasyonu | Banka, e-fatura/e-irsaliye, CRM/ERP, e-ticaret platformu entegrasyonları |

| Raporlama Esnekliği | Standart raporlar | Özelleştirilebilir raporlar | Detaylı döviz pozisyonu, risk analizi, TFRS/UFRS uyumlu raporlar |

| Bulut Tabanlı Olması | İsteğe bağlı | Tercih edilir | Zorunlu (Erişilebilirlik, güvenlik, ölçeklenebilirlik) |

Bu konudaki detaylı özellik karşılaştırmaları için Büyüyen İşletmeler İçin Ön Muhasebe Yazılımı Seçimi: 2026'da Hangi Özellikler Olmazsa Olmaz? içeriğimiz size yol gösterecektir.

Yazılım Entegrasyonları ve Verimlilik Artışı

Modern ön muhasebe yazılımları, sadece kendi içinde güçlü özellikler sunmakla kalmaz, aynı zamanda diğer iş sistemleriyle (CRM, ERP, e-ticaret platformları, bankacılık sistemleri) entegre çalışarak KOBİ'lere eşsiz bir verimlilik ve doğruluk avantajı sağlar. Bu entegrasyonlar sayesinde:

- Manuel Hataların Azaltılması: Verilerin sistemler arasında otomatik olarak aktarılması, manuel veri girişinden kaynaklanan kopyalama, yanlış yazma gibi hataları ortadan kaldırır.

- Gerçek Zamanlı Finansal Veriler: Satış, tahsilat, ödeme, stok gibi tüm finansal veriler anlık olarak muhasebe sistemine yansır. Bu, yöneticilerin her an güncel ve doğru bilgilere ulaşarak anlık kararlar alabilmesini sağlar.

- Karar Alma Süreçlerinin Hızlanması: Doğru ve güncel finansal veriler, işletme sahiplerinin ve yöneticilerin döviz kuru risk yönetimi, fiyatlandırma stratejileri, bütçeleme ve yatırım kararları gibi kritik konularda daha hızlı ve isabetli kararlar almasına olanak tanır.

- Operasyonel Süreçlerin Optimize Edilmesi: Muhasebe departmanının tekrarlayan ve manuel iş yükü azalır, böylece daha stratejik analizlere ve danışmanlık hizmetlerine odaklanabilirler. Bu, Maliyet Düşürme Stratejileri: 2026'da KOBİ'ler İçin Tasarruf İpuçları makalesinde belirtilen verimlilik artışlarına da katkıda bulunur.

Uygulamalı Senaryolar ve Başarı Hikayeleri

Teorik bilgileri somutlaştırmak ve uluslararası iş yapan KOBİ'lerin karşılaşabileceği durumları daha iyi anlamak için iki örnek senaryoyu inceleyelim. Bu senaryolar, dövizli muhasebe yönetiminin günlük operasyonlara nasıl entegre edildiğini ve karşılaşılan zorlukların nasıl aşıldığını göstermektedir.

İhracat Yapan Bir KOBİ'nin Dövizli Muhasebe Serüveni

Durum: “Global Tekstil” adında bir KOBİ, Avrupa pazarına yüksek kaliteli ev tekstili ürünleri ihraç etmektedir. Müşterileri genellikle Euro (EUR) ile ödeme yapmaktadır. Son zamanlarda Euro/TL kurundaki dalgalanmalar Global Tekstil'in karlılığını ciddi şekilde etkilemeye başlamıştır.

Süreç Akışı:

- Sipariş ve Fatura: Global Tekstil, Almanya'dan 50.000 EUR'luk bir sipariş alır. Fatura kesim tarihindeki Euro/TL kuru 34.00 TL'dir. Yazılımları bu faturayı otomatik olarak 50.000 EUR ve 1.700.000 TL olarak kaydeder.

- Üretim ve Sevkiyat: Üretim süreci başlar ve ürünler sevk edilir.

- Tahsilat: 60 gün sonra, ödeme vadesi gelir. Tahsilat tarihindeki Euro/TL kuru 33.00 TL'ye düşmüştür. Global Tekstil'in banka hesabına 50.000 EUR yatırılır ve bu, yazılım tarafından otomatik olarak 50.000 EUR ve 1.650.000 TL olarak kaydedilir.

- Kur Farkı Analizi: Yazılım, ilk fatura kaydı (1.700.000 TL) ile tahsilat (1.650.000 TL) arasındaki 50.000 TL'lik farkı otomatik olarak bir kur farkı zararı olarak belirler ve 656 Kambiyo Zararları Hesabı'na kaydeder. Global Tekstil bu zararı, satış fiyatını belirlerken kur risk marjı ekleyerek veya vadeli işlem sözleşmeleri kullanarak önceden minimize edebilirdi.

- Vergi İadesi Süreci: İhracat işlemi KDV'den istisna olduğu için, Global Tekstil yüklenilen KDV'yi iade almak üzere başvurur. Muhasebe yazılımının entegre e-fatura ve KDV raporlama modülü sayesinde, gerekli belgeler otomatik olarak hazırlanır ve süreç hızlanır.

Başarı Hikayesi Çıkarımı: Global Tekstil, gelişmiş bir ön muhasebe yazılımı kullanarak kur farklarını anlık olarak takip edebilmiş ve vergi iade süreçlerini hızlandırmıştır. Ancak, kur riskinden korunma stratejilerini daha erken devreye alarak potansiyel zararı önleyebilirdi. Otomatik kur güncelleme ve raporlama özellikleri sayesinde manuel hata oranı sıfıra indirilmiştir.

İthalat Yapan Bir KOBİ'nin Finansal Risk Yönetimi

Durum: “Tekno Yedek Parça” adında bir KOBİ, Uzakdoğu'dan USD bazında elektronik yedek parça ithal etmektedir. Tedarikçisi ile 90 gün vadeli 100.000 USD tutarında bir anlaşma yapmıştır.

Süreç Akışı:

- Sipariş ve Borç Kaydı: Tekno Yedek Parça, 100.000 USD'lik siparişi verir. Sipariş tarihindeki USD/TL kuru 30.00 TL'dir. Yazılım bu borcu 100.000 USD ve 3.000.000 TL olarak kaydeder.

- Kur Riski Değerlendirmesi: Finans yöneticisi, önümüzdeki 90 gün içinde USD kurunun artma riskini görür. Bu, ithalat maliyetlerini artırarak kar marjlarını olumsuz etkileyebilir.

- Korunma Stratejisi: Şirket, bankasıyla 90 gün sonrası için 30.50 TL'den bir vadeli döviz alım sözleşmesi (forward) yapar. Bu sayede, ödeme günü kur ne olursa olsun, 100.000 USD'yi 30.50 TL'den almayı garantiler.

- Ödeme: 90 gün sonra, ödeme vadesi gelir. Piyasa kuru 31.00 TL'ye yükselmiştir. Ancak Tekno Yedek Parça, forward sözleşmesi sayesinde 100.000 USD'yi 30.50 TL'den alır ve tedarikçisine öder.

- Maliyet Hesaplaması: Ürünün TL maliyeti 3.050.000 TL olarak sabitlenmiş olur (100.000 USD x 30.50 TL/USD). Eğer forward yapılmasaydı, maliyet 3.100.000 TL olacaktı ve şirket 50.000 TL ek kur farkı zararı yazacaktı. Bu sayede, olası bir kur farkı zararı önlenmiş olur.

Yaygın Hata / Sonuç / Düzeltme

| Yaygın Hata | Sonuç | Düzeltme |

|---|---|---|

| Kur riskini göz ardı etmek | Beklenmedik kur dalgalanmaları nedeniyle büyük finansal zararlar | Proaktif döviz kuru risk yönetimi, hedging stratejileri uygulama |

| Manuel muhasebe kayıtlarına güvenmek | Hata oranı yüksek, zaman kaybı, yanlış raporlama, vergi riskleri | Çoklu para birimi destekli, otomatikleştirilmiş muhasebe yazılımı kullanma |

| Mevzuat değişikliklerini takip etmemek | Vergi cezaları, yasal uyumsuzluk, fırsat maliyetleri (KDV iadesi gibi) | Güncel mevzuatı takip eden uzmanlarla çalışma, düzenli bilgilendirme hizmeti alma |

Sıkça Sorulan Sorular

Dövizli muhasebe KOBİ'ler için neden önemlidir?

Dövizli muhasebe, uluslararası iş yapan KOBİ'lerin global pazarda rekabet edebilmesi için finansal şeffaflık, doğru maliyet analizi ve yasal uyumluluk sağlamanın temelidir. Kur dalgalanmalarının karlılık üzerindeki etkilerini yönetmek, uluslararası vergi yükümlülüklerini doğru yerine getirmek ve geleceğe yönelik stratejik kararlar alabilmek için kritik öneme sahiptir. Yanlış veya eksik dövizli muhasebe, ciddi finansal kayıplara ve vergi cezalarına yol açabilir.

Uluslararası iş yapan KOBİ'ler döviz kuru riskini nasıl yönetmeli?

KOBİ'ler döviz kuru riskini yönetmek için doğal korunma (netleştirme, eşleştirme) ve finansal korunma araçlarını (vadeli işlem sözleşmeleri, opsiyonlar) kullanabilirler. Önemli olan, risk pozisyonlarını düzenli olarak takip etmek, olası senaryoları analiz etmek ve işletmenin risk iştahına uygun stratejiler geliştirmektir. Yazılım destekli otomatik kur takibi ve risk raporlaması bu süreçte büyük kolaylık sağlar.

Çoklu para birimi desteği sunan ön muhasebe yazılımları hangileridir?

Piyasada Deftername gibi birçok ön muhasebe yazılımı çoklu para birimi desteği sunmaktadır. Bu yazılımların seçiminde otomatik kur güncelleme, kur farkı hesaplama otomasyonu, entegrasyon kabiliyetleri (banka, e-fatura), farklı döviz raporlama seçenekleri ve bulut tabanlı erişim gibi özellikler aranmalıdır. İşletmenizin ölçeğine, sektörüne ve bütçesine uygun bir çözüm için detaylı araştırma ve demo kullanımı önerilir.

Dövizli işlemlerde kur farkları nasıl muhasebeleştirilir ve vergilendirilir?

Dövizli işlemlerde kur farkları, gerçekleşen ve gerçekleşmeyen (dönem sonu değerlemesi) olmak üzere iki şekilde ortaya çıkar. Gerçekleşen kur farkları, ödeme veya tahsilat anında, gerçekleşmeyen kur farkları ise dönem sonunda yabancı para cinsinden varlık ve yükümlülüklerin değerlemesiyle oluşur. Her iki tür de Türk Ticaret Kanunu ve Vergi Usul Kanunu'na göre gelir veya gider olarak muhasebeleştirilir ve kurumlar vergisi matrahının tespitinde dikkate alınır. Doğru hesaplar (Kambiyo Karları/Zararları) kullanılarak kayıt altına alınmaları zorunludur.

Uluslararası KOBİ'ler için 2026'da geçerli olacak önemli dövizli muhasebe düzenlemeleri nelerdir?

2026'da uluslararası KOBİ'ler için özellikle dijital hizmet vergisi, sınır ötesi işlemlerin vergilendirilmesi ve uluslararası vergi anlaşmalarındaki potansiyel güncellemeler önemli olacaktır. Ayrıca, UFRS/TFRS standartlarındaki değişikliklerin KOBİ'ler üzerindeki dolaylı etkileri de göz önünde bulundurulmalıdır. Bu düzenlemeler, vergi uyumluluğu ve raporlama pratiklerini doğrudan etkileyebilir, bu nedenle güncel mevzuatı yakından takip etmek ve uzman desteği almak büyük önem taşır.

Uluslararası alanda faaliyet gösteren bir KOBİ olarak dövizli muhasebe süreçlerinizi optimize etmek ve 2026'nın getireceği yeniliklere hazır olmak için doğru bir iş ortağına ihtiyacınız var. Deftername, çoklu para birimi desteği ve otomasyon özellikleriyle finansal süreçlerinizi kolaylaştırarak global başarınıza katkıda bulunur. Hemen Deftername'yi keşfedin ve işletmenizi geleceğe taşıyın!