E-fatura uygulaması, işletmelerin muhasebe süreçlerini dijitalleştirerek verimliliği artırsa da, bu dijitalleşme beraberinde yeni kontrol mekanizmaları ihtiyacını da getiriyor. Özellikle KOBİ'ler için, gelen e-faturaların detaylı bir şekilde incelenmesi, hem mali ve hukuki risklerden korunmak hem de işletmenin finansal sağlığını güvence altına almak açısından hayati öneme sahiptir. Günümüz iş dünyasında, elektronik faturaların hızla yaygınlaşmasıyla birlikte, maalesef kötü niyetli kişilerin sahte veya muhteviyatı yanıltıcı faturalar düzenleme girişimleri de artış göstermiştir. Bu durum, işletmelerin sadece doğru vergi ödemelerini yapmasını değil, aynı zamanda olası bir vergi incelemesinde ciddi yaptırımlarla karşılaşmamasını da zorunlu kılmaktadır. Dolayısıyla, sadece faturaların teknik geçerliliğini değil, aynı zamanda içeriğinin doğruluğunu ve mantığını sorgulamak, her işletmenin finans departmanı ve yöneticileri için vazgeçilmez bir görev haline gelmiştir.

Bu yazımızda, e-fatura kontrol süreçlerinde sadece rutin kontrollerin ötesine geçerek, mali müşavirlerin ve deneyimli muhasebecilerin uygulamada sıklıkla karşılaştığı, gözden kaçırılmaması gereken “şüpheli” detayları derinlemesine ele alacağız. Amacımız, işletmelerin bu potansiyel riskleri önceden tespit edebilmesine yardımcı olmak ve doğru kararlar alarak güvenli bir finansal yönetim sağlamalarına katkıda bulunmaktır. Dijitalleşen dünyada, bilginin gücü ve doğru kontrol mekanizmaları, işletmenizin sürdürülebilirliği için anahtardır.

E-Fatura Kontrolleri Neden Kritik Bir Öneme Sahiptir?

E-fatura kontrolleri, işletmeler için sadece bir rutin işlemden çok daha fazlasını ifade eder; mali ve hukuki güvenlik kalkanı görevi görür. Özellikle Türkiye gibi dinamik bir mali mevzuata sahip ülkelerde, hatalı veya şüpheli bir faturanın kabul edilmesi, KOBİ'ler için tahmin edilenden çok daha büyük sonuçlar doğurabilir. Öncelikle, vergi mevzuatı açısından, sahte veya muhteviyatı itibarıyla yanıltıcı belgelerin kullanılması, Vergi Usul Kanunu (VUK) kapsamında ciddi yaptırımlara tabidir. Bu tür faturaların kayıtlara alınması, KDV indirimlerinin ve gider yazma haklarının reddedilmesine, vergi ziyaı cezalarına ve hatta hürriyeti bağlayıcı cezalara kadar varan sonuçlara yol açabilir. İşletmelerin bu tür risklerden korunması için, gelen her e-faturanın titizlikle incelenmesi, mali denetimlerde karşılaşılabilecek olumsuzlukların önüne geçmenin ilk adımıdır.

Finansal yönetim perspektifinden bakıldığında ise, doğru e-fatura kontrolü, işletmenin nakit akışının, karlılık analizlerinin ve genel finansal tablolarının gerçekçi bir şekilde ortaya konmasını sağlar. Hatalı veya şişirilmiş faturaların kayıtlara geçmesi, giderlerin olduğundan fazla gösterilmesine, dolayısıyla karın düşük hesaplanmasına yol açar. Bu durum, işletmenin gerçek performansını yanıltıcı bir şekilde sunar ve geleceğe yönelik stratejik kararların yanlış temellere dayanmasına neden olabilir. Ayrıca, KDV iadesi taleplerinde veya kredi başvurularında, finansal tabloların güvenilirliği büyük önem taşır. Şüpheli faturaların tespiti ve reddi, işletmenizin finansal itibarını korumanın ve doğru finansal raporlamanın temelini oluşturur. Bu nedenle, kâr-zarar analizinizi yaparken ya da kredi başvurularınızda finansal tablolarınızın güvenilirliği kritik bir rol oynar.

E-Fatura Kontrolünde Temel Adımlar: Bir Hatırlatma

Şüpheli detaylara geçmeden önce, her e-faturada mutlaka kontrol edilmesi gereken temel unsurları hatırlatmakta fayda var. Bu temel kontroller, her ne kadar otomatik sistemler tarafından kısmen yapılsa da, insan gözüyle doğrulama her zaman önemlidir.

Zorunlu Bilgilerin Eksiksizliği ve Doğruluğu

- Vergi Kimlik Numarası (VKN) / T.C. Kimlik Numarası (TCKN): Satıcı ve alıcı VKN/TCKN'lerinin doğruluğu ve faturadaki diğer bilgilerle tutarlılığı ilk bakılması gereken yerdir. VKN'nin gerçek bir mükellefe ait olup olmadığını kontrol etmek, olası sahte fatura riskini azaltır.

- Unvan ve Adres Bilgileri: Faturadaki satıcı ve alıcı unvan ve adres bilgilerinin güncel ve doğru olduğundan emin olunmalıdır. Ticaret Sicil Gazetesi veya vergi levhası ile karşılaştırma yapılabilir.

- Tarih Bilgileri: Fatura düzenleme tarihi ile mal veya hizmetin teslim/ifa tarihinin uyumlu olması gerekir. Tarihler arasındaki mantıksız farklar şüphe uyandırmalıdır.

- Fatura Numarası ve Serisi: Her faturanın kendine özgü bir numarası ve serisi vardır. Aynı seri ve numaraya sahip mükerrer fatura olup olmadığı kontrol edilmelidir.

Mal veya Hizmetin Tanımı, Miktar ve Birim Fiyat

- Ürün/Hizmet Açıklaması: Faturada belirtilen mal veya hizmetin tanımı açık, anlaşılır ve işletmenizin faaliyet konusuyla ilgili olmalıdır. Muğlak ifadelerden kaçınılmalıdır.

- Miktar ve Birim Fiyat: Satın alınan malın miktarı ve birim fiyatı ile hizmetin kapsamı ve bedeli net bir şekilde belirtilmelidir. Bu rakamların piyasa koşullarıyla ve önceki alımlarınızla tutarlı olup olmadığı incelenmelidir.

- KDV Oranı ve Tutarı: Uygulanan KDV oranının (1%, 10%, 20% gibi) mal veya hizmetin türüne göre doğru olup olmadığı, KDV tevkifatı uygulandıysa (KDV tevkifatı rehberimize göz atabilirsiniz) doğru hesaplanıp uygulanmadığı kontrol edilmelidir.

- Toplam Tutar: Birim fiyat, miktar, KDV ve diğer vergilerin doğru toplanarak genel toplamı oluşturduğundan emin olunmalıdır.

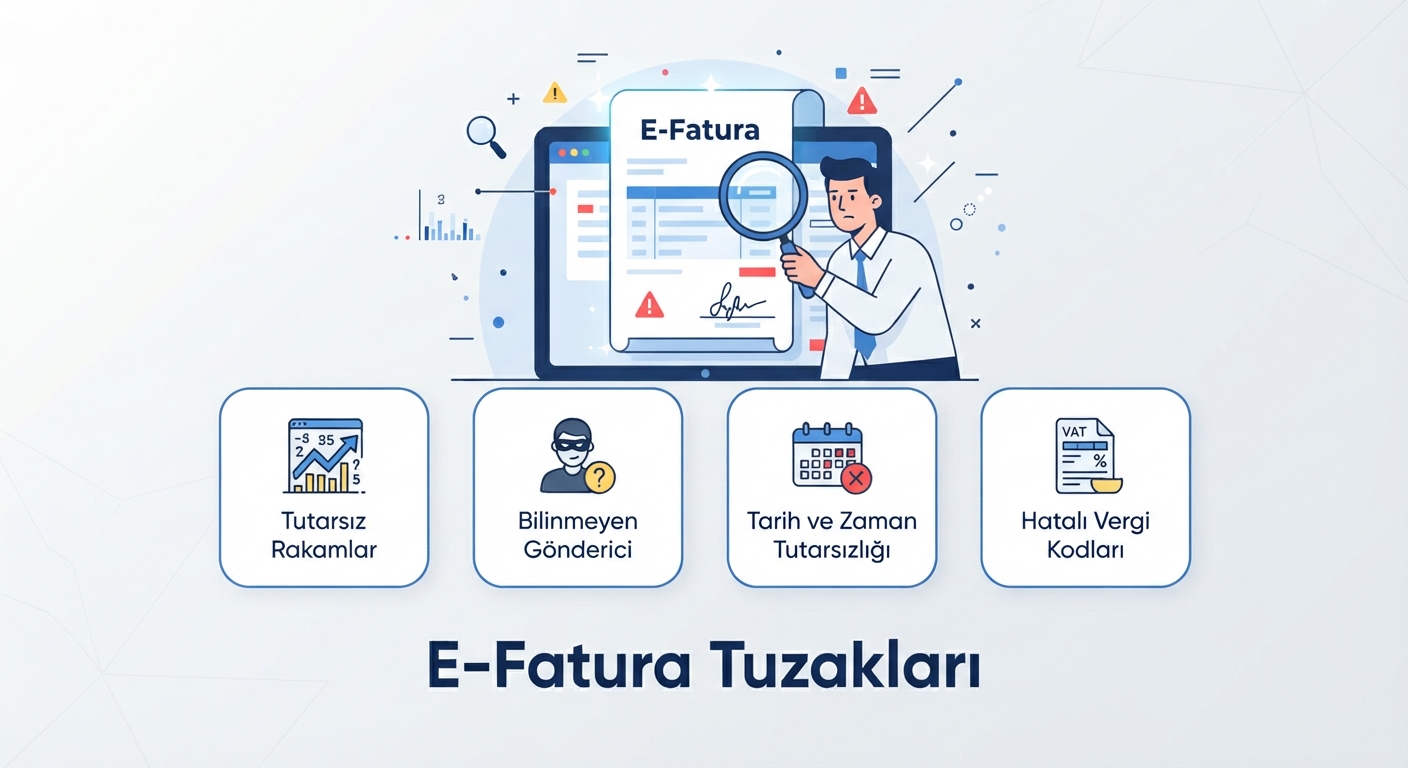

E-Fatura Kontrolünde Dikkat Edilmesi Gereken “Şüpheli” Detaylar

Temel kontrollerin ötesine geçerek, bir faturanın “şüpheli” addedilmesine neden olabilecek daha derinlemesine inceleme gerektiren noktaları aşağıda detaylandırıyoruz. Bu detaylar, vergi idaresinin de incelemelerinde odaklandığı kritik alanlardır.

Tedarikçi ve İlişkilerdeki Anormallikler

Yeni bir tedarikçiyle çalışmaya başlamak doğal bir durum olsa da, bazı senaryolar dikkatli olunmasını gerektirir. Örneğin, sektörünüzle ilgisiz veya daha önce hiç duymadığınız bir firmadan gelen yüksek tutarlı bir fatura, ilk şüphe işaretlerinden biri olabilir. Tedarikçinin internet sitesi, faaliyet alanı, ticaret sicil kaydı gibi bilgileri kontrol etmek önemlidir. Özellikle, sadece posta kutusu adresi gösteren veya iletişim bilgileri eksik olan firmalar risk taşır. Aynı tedarikçiden çok kısa aralıklarla ve benzer içeriklerle sürekli fatura gelmesi de, gerçek bir iş ilişkisinden ziyade bir “fatura trafiği” olabileceği şüphesini uyandırabilir. Mali müşavirlerin uygulamada sıklıkla karşılaştığı bu durumlar, detaylı bir araştırma gerektirir.

Eğer tedarikçi daha önce hiç çalışmadığınız veya faaliyet alanı sizin sektörünüze uzak bir işletmeyse, bu durum başlı başına bir sorgulama nedeni olmalıdır. Örneğin, bir tekstil firmasına bilgi teknolojileri alanında çok büyük bir danışmanlık faturası gelmesi ya da bir inşaat şirketine kozmetik ürünleri faturası kesilmesi gibi durumlar, genellikle gerçek bir mal veya hizmet alışverişini yansıtmaz. Bu tür durumlarda, tedarikçinin faaliyet belgesini, vergi levhasını ve hatta Ticaret Sicil Gazetesi kayıtlarını kontrol ederek faaliyet alanlarının uyumunu denetlemek, işletmenizi potansiyel risklerden korumak adına kritik bir adımdır.

Fatura İçeriğindeki Tutarsızlıklar ve Mantık Hataları

Faturada belirtilen mal veya hizmetin tanımı, fiyatı ve miktarı arasında ciddi tutarsızlıklar bulunabilir. Örneğin, piyasa değerinin çok üzerinde veya çok altında bir fiyatlandırma, şüphe uyandırmalıdır. Açıklama kısmında “çeşitli hizmet bedeli” ya da “danışmanlık hizmeti” gibi genel ve muğlak ifadeler kullanılması, detaylı bir irdeleme gerektirir. Fatura içeriğinin, işletmenizin normal faaliyet akışına ve ihtiyaçlarına uygun olup olmadığı sorgulanmalıdır. Eğer söz konusu mal veya hizmet için bir sözleşme, sipariş formu, teslimat belgesi veya iş bitim tutanağı gibi dayanak belgeler yoksa, bu durum da faturalamanın gerçekliğini zayıflatır. Özellikle maliyet düşürme stratejileri bağlamında, her gider kaleminin gerçekçi ve belgelendirilebilir olması esastır.

Miktar ve birim fiyatın, sektör ortalamaları ve işletmenizin geçmiş alışverişleriyle belirgin bir şekilde farklılık göstermesi de önemli bir göstergedir. Örneğin, her ay düzenli olarak 10 adet ürün aldığınız bir tedarikçiden aniden 1000 adet ürün faturası gelmesi veya rutin bir hizmetin bedelinin bir anda fahiş derecede artması, gerçek bir ihtiyacın olup olmadığını sorgulatmalıdır. Bu tür durumlarda, mutlaka tedarikçi ile iletişime geçilerek durumun netleştirilmesi ve yazılı teyit alınması faydalı olacaktır. Ayrıca, farklı ürün veya hizmetlerin tek bir kalem altında toplanarak genel bir açıklama yapılması da faturanın şeffaflığını azaltır ve inceleme sırasında sorun yaratabilir.

Zamanlama ve Sıklık Anormallikleri

Faturanın kesildiği tarih ile mal veya hizmetin alındığı tarih arasındaki makul olmayan farklar, örneğin hizmetin alındığı tarihten aylar sonra kesilen bir fatura, dikkat çekicidir. Aynı şekilde, hafta sonu, resmi tatil günleri veya gece geç saatlerde kesilen, özellikle yüksek tutarlı faturalar, genellikle gerçek bir ticari işlemden ziyade başka amaçlarla düzenlenmiş olabileceği şüphesini doğurabilir. Bir diğer şüpheli durum ise, belirli bir dönemde aniden artan fatura yoğunluğudur. Özellikle yıl sonu veya denetim dönemleri öncesinde gelen yüksek adetli ve tutarlı faturalar, giderleri şişirme veya KDV iadesi alma amacı taşıyabilir. Bu tür durumlarda, işlemin gerçekliği ve ticari gerekçeleri detaylı bir şekilde sorgulanmalıdır.

Sıklık açısından da, bir tedarikçiden her ay aynı tutarda, yuvarlak rakamlarla (örneğin, her ay 10.000 TL) fatura gelmesi, ancak bu faturaların arkasında somut bir sözleşme veya karşılığı olan bir hizmet bulunmaması, mali incelemelerde sıklıkla karşılaşılan şüpheli durumlardandır. Gerçek ticari ilişkilerde, genellikle fatura tutarları, alınan hizmetin veya malın detaylarına göre değişiklik gösterir ve nadiren sabit yuvarlak rakamlarla devam eder. Bu tür düzenli ve sabit tutarlı faturaların, dönemsel olarak giderleri dengelemek veya belirli bir amaca hizmet etmek için kurgulanmış olabileceği ihtimali göz önünde bulundurulmalıdır.

Vergi ve KDV Uygulamalarındaki Hatalar

Faturada gösterilen KDV oranının, mal veya hizmetin tabi olduğu gerçek orandan farklı olması önemli bir hata ve şüphe kaynağıdır. Özellikle KDV tevkifatı uygulamalarında, tevkifat oranının yanlış uygulanması veya hiç uygulanmaması, hem fatura düzenleyen hem de faturayı kabul eden taraf için ciddi vergi riskleri oluşturur. KDV hesaplama ve tevkifat konularında güncel mevzuata hakim olmak bu noktada kritik öneme sahiptir. Bazı durumlarda, KDV'den istisna olması gereken bir işlem için KDV hesaplanması veya tam tersi, KDV'ye tabi bir işlemin istisna gösterilmesi gibi hatalar da görülebilir. Bu tür hatalar, genellikle bilgi eksikliğinden kaynaklansa da, kasıtlı olarak vergi avantajı sağlamak amacıyla da yapılabilir ve vergi incelemelerinde mutlaka dikkat çeker.

Özellikle sektör bazında uygulanan özel KDV oranları veya istisna durumları, doğru bir şekilde yansıtılmadığında büyük sorunlara yol açabilir. Örneğin, hurda ve atık teslimlerinde, yapı müteahhitliği hizmetlerinde veya bazı kamu kurumlarına yapılan teslimatlarda KDV tevkifatı zorunluluğu bulunmaktadır. Bu tür durumların faturaya doğru yansıtılmaması, işletmenizi KDV iadesi süreçlerinde zor durumda bırakabileceği gibi, vergi dairesi tarafından da eleştiri konusu yapılabilir. Bu sebeple, özellikle KDV mevzuatına hakim olmak ve şüpheli durumlarda mutlaka bir uzmana danışmak, finansal riskleri minimize etmenin en etkili yoludur.

Teknik ve Sistemsel Anormallikler

E-faturanın GİB portalında veya Deftername gibi entegrasyon sistemlerinde gözüktüğünden emin olmak önemlidir. Bazı durumlarda, sahte faturalar sadece PDF veya resim formatında gelip, yasal e-fatura sistemleri üzerinden gönderilmemiş olabilir. E-Fatura Kontrol aracımızla faturanın GİB tarafından onaylanmış bir belge olup olmadığını doğrulayabilirsiniz. Ayrıca, e-faturanın imza doğrulamasında veya teknik şemasında oluşan hatalar, faturanın geçerliliğini sorgulatır. Bu tür teknik aksaklıklar, genellikle sistemden kaynaklı olsa da, kasıtlı bir yanıltma girişiminin de göstergesi olabilir. Gelen faturaların XML dosyalarını kontrol etmek, herhangi bir manipülasyonun olup olmadığını anlamak için teknik bilgisi olan personel için faydalı olabilir.

Teknik kontrolün bir diğer önemli boyutu da, faturanın birden fazla kez gelip gelmediğini kontrol etmektir. Aynı faturanın farklı numaralarla veya farklı zamanlarda mükerrer olarak gönderilmesi, sistem hatalarından veya dolandırıcılık girişimlerinden kaynaklanabilir. Özellikle yoğun fatura trafiği olan işletmelerde, bu tür mükerrer faturaların gözden kaçması, gereksiz ödemelere ve hatalı muhasebe kayıtlarına yol açar. Bu nedenle, Deftername gibi ön muhasebe yazılımlarının entegrasyon özelliklerinden faydalanarak, gelen e-faturaların otomatik olarak kontrol edilmesi ve mükerrer girişlerin engellenmesi, iş yükünü azaltırken hata payını da minimize edecektir.

Şüpheli E-Faturaları Kabul Etmenin Riskleri ve Sonuçları

Şüpheli e-faturaları gerekli kontrolleri yapmadan kabul etmek, işletmeleri ciddi mali ve hukuki risklerle karşı karşıya bırakabilir. Bu riskler, kısa vadede finansal kayıplardan, uzun vadede işletmenin itibarına ve sürdürülebilirliğine zarar verecek boyutlara ulaşabilir.

Vergi İncelemesi ve Cezalar

Vergi idaresi tarafından yapılan incelemelerde, işletmenizin kayıtlarında sahte veya muhteviyatı yanıltıcı faturaların tespit edilmesi durumunda, Vergi Usul Kanunu (VUK) kapsamında çok ağır cezalarla karşılaşabilirsiniz. Bu cezalar şunları içerebilir:

- Vergi Ziyaı Cezası: Ödenmeyen verginin bir katı oranında kesilen cezadır. Sahte fatura kullanımı durumunda bu ceza üç katına kadar çıkabilir.

- KDV İndirimlerinin Reddi: Sahte veya yanıltıcı faturalara dayanılarak indirim konusu yapılan KDV tutarları reddedilir ve bu tutarların gecikme zammıyla birlikte ödenmesi istenir.

- Gider Reddi: Faturanın karşılığında gerçek bir mal veya hizmet alımı olmadığı tespit edildiğinde, bu faturaya dayalı giderler kabul edilmez ve kurumlar vergisi matrahı artırılır, dolayısıyla ek vergi ödemesi doğar.

- Özel Usulsüzlük Cezası: Fatura düzenleme ve alma yükümlülüklerine uyulmaması durumunda kesilen cezalardır.

- Hürriyeti Bağlayıcı Cezalar: VUK'un 359. maddesi kapsamında, “sahte belge düzenleme veya kullanma” fiili, 3 yıldan 8 yıla kadar hapis cezasını gerektirebilir. Bu durum, özellikle kasıtlı eylemlerde işletme sahiplerini ve yöneticilerini doğrudan etkiler.

Bu cezaların yanı sıra, gecikme faizi ve gecikme zammı gibi ek maliyetler de işletmenin üzerindeki yükü artırır. Bu yüzden, Ba-Bs Kontrol gibi araçlarla düzenli karşılaştırmalar yapmak, olası tutarsızlıkları önceden tespit etmek için önemlidir.

Finansal Kayıplar ve İtibar Zedelenmesi

Şüpheli faturalar nedeniyle yapılan gereksiz ödemeler, işletmenin nakit akışını olumsuz etkiler. Vergi cezaları ve faizler, işletmenin kar marjlarını düşürerek finansal performansını zayıflatır. Ayrıca, vergi incelemeleri ve olası hukuki süreçler, ciddi zaman ve kaynak kaybına yol açar. İşletmenizin vergi idaresi nezdindeki imajı zedelenir ve “riskli mükellef” statüsüne düşme ihtimali doğar. Bu durum, gelecekteki vergi iadesi taleplerinizin daha sıkı denetlenmesine veya kredi başvurularınızın olumsuz değerlendirilmesine neden olabilir. Piyasadaki itibar kaybı ise, müşteri ve tedarikçi ilişkilerinizi olumsuz etkileyerek uzun vadede işletmenizin rekabet gücünü azaltabilir.

Deftername ile E-Fatura Kontrol Süreçlerinizi Güçlendirin

Deftername gibi modern online muhasebe ve finansal yönetim platformları, KOBİ'lerin e-fatura kontrol süreçlerini otomatize etme ve potansiyel riskleri minimize etme konusunda önemli avantajlar sunar. Deftername'nin sunduğu özellikler sayesinde, gelen e-faturalar anında sisteme aktarılır ve bazı temel kontroller otomatik olarak yapılır.

- Otomatik Veri Girişi ve Eşleştirme: Gelen e-faturalar GİB sisteminden otomatik olarak çekilerek işletmenizin kayıtlarına işlenir. Bu, manuel veri girişi hatalarını ortadan kaldırır.

- Mükerrer Fatura Kontrolü: Sistem, aynı tedarikçiden gelen mükerrer faturaları otomatik olarak tespit ederek sizi uyarır.

- Vergi Kimlik Numarası (VKN) Doğrulama: Tedarikçinin VKN'sinin geçerliliği ve aktif mükellef olup olmadığı konusunda hızlı sorgulamalar yapmanıza yardımcı olabilir.

- KDV Oranı ve Hesaplama Kontrolü: Faturadaki KDV oranlarının ve toplam KDV tutarının doğru hesaplandığından emin olmanızı sağlayacak araçlar sunar.

- Kapsamlı Raporlama ve Analiz: Belirli tedarikçilerden gelen fatura yoğunluğunu, tutarsızlıkları veya anormallikleri kolayca tespit edebilmenizi sağlayan raporlama özellikleri sunar.

Deftername ile e-fatura kontrol sürecinizi basitleştirerek, insan hatasını minimize edebilir ve daha stratejik kontrol noktalarına odaklanmak için zaman kazanabilirsiniz. Bu, işletmenizin finansal sağlığını korumanıza ve vergi mevzuatına uyum sağlamanıza yardımcı olur.

Pratik Tavsiyeler ve Sonuç

E-fatura kontrol süreçlerinde dikkatli olmak, işletmenizin finansal güvenliği için kritik öneme sahiptir. İşte bu konuda alabileceğiniz bazı pratik önlemler:

- Düzenli ve Periyodik Kontroller: E-faturaları günlük veya haftalık olarak, birikmesine izin vermeden kontrol edin. Gecikmiş kontroller, hataların ve şüpheli durumların gözden kaçmasına neden olabilir.

- Checklist Oluşturma: İşletmenize özgü bir e-fatura kontrol checklist'i oluşturun. Bu liste, yukarıda bahsedilen tüm temel ve şüpheli detayları içermelidir.

- Tedarikçi Doğrulaması: Özellikle yeni çalıştığınız veya şüphe uyandıran tedarikçilerin Gelir İdaresi Başkanlığı (GİB) üzerinden mükellefiyet durumlarını sorgulayın. Gerekirse, Ticaret Sicil Gazetesi kayıtlarına da bakın.

- İş Süreçleriyle Entegrasyon: Satın alma, lojistik ve finans departmanları arasında sağlam bir iletişim ve iş birliği sağlayın. Faturanın gerçek bir mal veya hizmet alımına dayanıp dayanmadığını doğrulamak için ilgili departmanlardan onay alın.

- Eğitim ve Farkındalık: Muhasebe ve finans ekibinizi, e-fatura mevzuatı ve sahte fatura riskleri konusunda düzenli olarak eğitin. Güncel yasal düzenlemeleri (Resmi Gazete ve Mevzuat Bilgi Sistemi üzerinden takip edilebilir) yakından izleyin.

- Teknolojiden Yararlanma: Deftername gibi modern ön muhasebe yazılımlarının sağladığı otomatik kontrol ve raporlama özelliklerinden tam olarak faydalanın. Bu sistemler, insan hatasını azaltır ve verimliliği artırır.

- Dayanak Belgelerin Muhafazası: Her faturanın arkasında bir sözleşme, sipariş formu, teslimat belgesi veya hizmet tutanağı gibi dayanak belgelerin olduğundan emin olun ve bu belgeleri düzenli olarak arşivleyin.

Unutmayın ki, vergi idaresinin e-fatura sistemleri üzerinden yaptığı denetimler her geçen gün daha da etkin hale gelmektedir. İşletmenizin geleceğini güvence altına almak için proaktif bir yaklaşım benimsemek ve “şüpheli” detayları göz ardı etmemek, hem maliyetleri düşürmenin hem de hukuki risklerden kaçınmanın en akıllıca yoludur. Dijitalleşen dünyada, finansal süreçlerinizde şeffaflık ve doğruluk, işletmenizin en değerli varlıklarından biridir.